|

|

|

|

|

| 平均每个基站覆盖的人口较多采取在陆地上建基站 |

|

|

| 作者:admin 文章来源:未知

点击数:更新时间:2023-01-24 23:26 |

|

|

|

我國衛星通訊工業鏈可以劃分為上遊、中遊、下流,工業鏈業態豐富,鏈條長,參加者眾多。衛星通訊工業鏈上遊包含衛星製作、衛星發射、地上設備製作等環節,構建了衛星通訊的基礎設施,達到衛星通訊的基本條件;工業鏈中遊是衛星通訊運營商,提出衛星計劃服務、資源服務、產品服務等,旨在實現客戶衛星通訊需求;工業鏈下流依照客戶類型可以劃分為海上用戶、航空用戶、陸地用戶等,因為我國人口密度高,采納在陸地上建基站的計劃,平均每個基站掩蓋的人口較多,出資效益較高,而在海洋和空中基站掩蓋受限,因此我國民用衛星通訊商場首要在海洋和航空商場。

註:M2M是Machine-to-Machine的簡稱,是指數據從一臺終端傳送到另一臺終端,也便是機器與機器的對話。

衛星通訊上遊衛星製作事務首要分為衛星平臺、衛星荷載、其他元器件、衛星總裝四個板塊,相關企業有我國衛星、長光衛星、航天電器、中航光電等;衛星發射事務涉及火箭研發及發射,首要企業有我國航天科技集團、我國航天科工集團等;地上設備製作是衛星工業鏈中的關鍵環節,其商場規模較大,參加企業包含航天恒星、電科54所、海格通訊、華立創通等。

工業鏈中遊的衛星通訊運營商首要是我國衛通,其占據了國內衛星通訊運營80%的商場,是亞洲第二大、全球第六大的衛星通訊運營商,此外,中信網絡有限公司可通過亞洲衛星的衛星資源開展事務,我國電信、中信數字媒體網絡有限公司也獲得衛星通訊運營相關資質,其他企業更多是集成服務商。

工業鏈下流包含海上、航空、陸地、M2M、政府等各類用戶,運用場景包含偏遠地區寬帶銜接、海上與航空寬帶銜接、政府應急通訊、衛星物聯網等,需求的企業如我國廣電、電信運營商、政府部門、金融/石油各領域客戶等。

衛星通訊工業區域熱力地圖:廣東省散布數量最多

從我國衛星通訊工業企業區域散布來看,衛星通訊企業首要散布在廣東省、福建省、浙江省、江蘇省、山東省等沿海區域。

從我國衛星通訊工業鏈重點企業散布狀況來看,北京是工業鏈眾多企業布局的關鍵省市,聚集了大量的工業鏈配套企業,廣東、浙江、江蘇、河南等地具有一定數量的衛星通訊企業;此外,四川、貴州、吉林等多個省市均有相關企業。北京市工業聚集效應最好,包含上遊衛星製作、衛星發射、地上設備,中遊衛星通訊運營商均布局在北京。

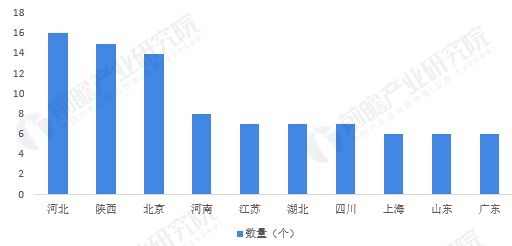

衛星通訊工業園區散布圖:華北區域散布最多

目前,我國衛星通訊工業相關的工業園區共有133個,多個省市均有散布,其中河北、陜西、北京三個省市散布數量最多,分別達到16、15、14個。河南、江蘇、湖北、四川等地衛星工業園區數量均在6個以上。河北衛星工業相關的工業園區有固安衛星導航工業園、鬥極衛星大數據工業園、我國航天資料工業基地、航空航天工業基地、懷來航空航天工業園等。

衛星通訊工業代表性企業營收/主營產品狀況

從經營收入指標來看,2021年布局了衛星通訊事務的上市企業中,我國衛通、三維通訊、我國衛星、海格通訊整體營收規模較大,其中,我國衛通事務相關度最高,是目前我國衛星通訊領域的龍頭企業。從事務布局來看,多數企業均布局了衛星通訊設備製作、衛星通訊服務運營兩項事務。從主營產品來看,從事轉發器租借事務目前僅有我國衛通及亞太衛星兩家,其他企業偏重衛星相關產品製作。

註:亞太衛星經營收入為港幣數據,采用2021年年均匯率(1港幣=0.83004元人民幣)進行換算。

衛星通訊工業代表性企業最新出資意向

近年來,衛星通訊工業代表性企業的出資意向首要包含募集資金建造衛星通訊前沿項目、簽訂協議合作開發項目等。衛星通訊工業代表性企業最新出資意向如下:

公

更多本行業研討剖析詳見前瞻工業研討院《我國衛星通訊行業商場前瞻與出資戰略規劃剖析陳述》,一起前瞻工業研討院還供給工業大數據、工業研討、政策研討、工業鏈咨詢、工業圖譜、工業規劃、園區規劃、工業招商引資、IPO募投可研、IPO事務與技能編撰、IPO作業底稿咨詢等解決計劃。 |

|

|

|

| 【字体:小 大】【发表评论】【加入收藏】【告诉好友】【打印此文】【关闭窗口】 |

|

|

上一篇:以完善的评价体系促进学科发展与时代所需密切相关

下一篇:持续发挥创新优势不断讲好中国品牌故事 |

|

|

|

|

| |

| |

|

|

|